BOEKHOUDEN

MET

EXACT ONLINE

De alles in één oplossing!

Bij WEA werken wij veel met Exact Online, de bedrijfssoftware met ruim 400.000 MKB bedrijven als klant. Met Exact Online heb je een alles-in-1 pakket voor jouw digitale administratie. Door dit systeem wordt je administratie zo makkelijk mogelijk gemaakt. In combinatie met WEA zorgen wij ervoor dat je hier haast geen omkijken naar hebt.

Met onze ruime ervaring in bedrijfsadministratie en de implementatie van Exact Online worden je bedrijfsprocessen geoptimaliseerd. Wij zorgen voor een optimale inrichting van de software en voor een integratie met andere programma’s of applicaties. Samen met jou bepalen we welk abonnement het beste bij jouw bedrijf, wensen en behoeftes past.

Overzichtelijk dashboard

Doordat de administratie altijd goed en actueel kan worden bijgehouden, is de boekhouding meteen up-to-date. Met het gebruiksvriendelijke dashboard is direct inzicht in de financiële positie. Het dashboard toont het balans, winst en verlies van jouw bedrijf. Bovendien toont het een duidelijk overzicht van de openstaande facturen van debiteuren, een overzicht van de openstaande inkoopfacturen en andere boekingen en documenten.

Download onze Whitepaper; De kracht van cijfers

Efficiëntie en Nauwkeurigheid

Bij WEA Naaldwijk begrijpen we dat efficiëntie en nauwkeurigheid cruciaal zijn in moderne boekhouding. Daarom hebben we gekozen voor Exact Online als onze favoriete boekhoudtool. Met Exact Online kunnen we gegevens moeiteloos beheren, in realtime samenwerken en financiële processen stroomlijnen. Dit betekent dat onze klanten profiteren van een nauwkeurige en up-to-date boekhouding, waardoor ze meer tijd kunnen besteden aan hun kernactiviteiten en zakelijke groei.

Naadloze Samenwerking en Toegankelijkheid

Onze samenwerking met Exact Online stelt ons in staat om naadloos met onze klanten te communiceren en samen te werken. Met toegang tot dezelfde gegevens en rapporten kunnen we snel en doelgericht advies bieden. Daarnaast kunnen onze klanten altijd en overal inloggen om hun financiële status te bekijken en belangrijke inzichten te verkrijgen. Dit betekent dat we samen de controle hebben over financiële beslissingen, waarbij we profiteren van een optimale samenwerking en toegankelijkheid.

Innovatie en Toekomstbestendigheid

Bij WEA Naaldwijk staan we voor innovatie en het omarmen van de toekomst. Het gebruik van Exact Online als onze boekhoudtool sluit naadloos aan bij deze visie. Exact Online evolueert voortdurend en biedt nieuwe functies en mogelijkheden om aan de veranderende behoeften van bedrijven te voldoen. Als partners van Exact Online kunnen we onze klanten voorzien van de nieuwste technologieën en trends in de boekhoudwereld, waardoor ze altijd een stap vooruit blijven.

JOOST

VAN

WEA.

Financieel

dashboard

Speciaal ingericht voor jouw branche.

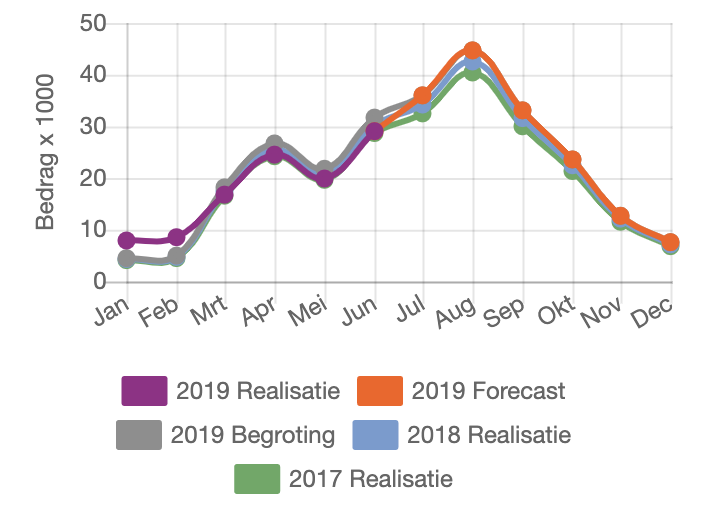

24/7

actueel inzicht

Met realisatie, begroting én forecast.

Naar real-time koppelingen

Met ERP, HR en financiële systemen.

De Volgend

jaarrekening©

Prognoses voor komend jaar.

Wil jij ook inzicht in jouw volgende jaarrekening?

De Volgende Jaarrekening is een uniek product van WEA. Het geeft je automatisch inzicht in jouw toekomstige cijfers. Dat maakt het een ideale tool bij het realiseren van jouw bedrijfsmatige doelen. Probeer nu zelf ook de Volgende Jaarrekening en je zult zien dat ondernemen zoveel makkelijker wordt!

BEHAAL JOUW

DOELSTELINGEN

MET JOOST

Meer rendement uit jouw onderneming !

Winstmaximalisatie, daar helpen wij jouw onderneming graag bij. Ons team is

onderdeel van WEA Accountants & Adviseurs, een vooraanstaand kantoor binnen de accountancy met een duidelijke focus op innovatie. Door jouw bedrijfsdata zo efficiënt en transparant mogelijk inzichtelijk te maken, helpen wij je de winst van jouw bedrijf te maximaliseren. Zo hebben wij verschillende bedrijven al geholpen het rendement met wel 20 procent te verhogen! Hiervoor hebben wij unieke software ontwikkeld, genaamd Joost. Joost helpt enerzijds bedrijven en instellingen veel tijd en kosten te besparen en anderzijds het management van gedetailleerde inzichten en begrotingen te voorzien. Ook krijgen organisaties iedere maand een liquiditeitsbegroting. Joost geeft de hele week, 24 uur per dag, grip op de financiële toekomst van de ondernemer.

Bewust bezig met cijfers

Door te werken met Joost ben jij, als ondernemer, een stuk bewuster bezig met de cijfers van jouw bedrijf. Daarnaast bespreek jij met jouw account ‘de stand van zaken’ en spreek je een af voor de volgende maand. Het is direct duidelijk hoe je dit doel kunt behalen, welke stappen hiervoor nodig zijn en hoe je hier bewust mee aan de slag gaat. Sterker, bij veel van onze klanten die met Joost werken zien wij dat deze doelen iedere maand overtroffen worden!

Download onze Whitepaper; Meer grip op je kasstroom

Snel en efficiënt alle scenario’s op een rijtje!

Met behulp van Joost kun je ook verschillende scenario’s tonen aan de hand van beslissingen die jij, als ondernemer, kunt maken. Jouw accountant zorgt ervoor dat jij, binnen de Joost-omgeving, direct inzicht hebt in wat een eventuele beslissing betekent voor jouw liquiditeit. Met Joost is dat echt binnen handomdraai gedaan, terwijl bij andere accountantskantoren dergelijke aanvragen en berekening nu eenmaal tijd kosten. Toch lopen wij het liefst persoonlijk de verschillende scenario’s met jou door; zo coachen wij bij het maken van de juiste beslissingen die de winst maximaliseren.

Data

“We zetten de komende jaren in op innovatie rondom het product Joost, waarbij financiële en niet-financiële data worden verrijkt tot managementinformatie voor ondernemingen. Deze data presenteren we via de Joost portal in een custom made dashboard aan onze klanten”, aldus Jos van Kester, accountant-ondernemer bij WEA Naaldwijk.

De Volgend Jaarrekening©

Met het concept van De Volgend Jaarrekening© wordt de financiële data van de voorgaande boekjaren aangewend als input voor een ‘robot begroting/forecast’. Deze unieke en zelfontworpen functie van Joost maakt het mogelijk om de jaarrekening over het aankomende jaar te presenteren. Hierdoor behoren financiële verassingen tot het verleden en kan er optimaal gebruik worden gemaakt van deze managementinformatie om betere prestaties te behalen en de winst binnen het bedrijf te maximaliseren. Financiële risico’s worden tot het minimum beperkt en dat geeft mogelijkheden, tijd en vertrouwen om de onderneming te exploiteren.

Expertise

Joost is de accountant van nu, met de expertise van de grote landelijke kennisorganisatie WEA Accountants & Adviseurs. Joost geeft de hele week, 24 uur per dag, grip op de financiële toekomst van de ondernemer.

GERELATEERDE ARTIKELEN.